Formel 1 Quoten lesen: Dezimalquote, Overround und faire Wahrscheinlichkeiten

In meiner ersten Saison als Wett-Analyst habe ich auf Hamilton gesetzt, weil seine Quote bei 1,80 stand und ich dachte, das sei ein Schnäppchen. Heute weiß ich: 1,80 sagt mir gar nichts, solange ich nicht weiß, was die Konkurrenzquoten daneben aussagen, wie hoch die Marge des Buchmachers im Markt liegt und wo die faire Wahrscheinlichkeit dieses Sieges tatsächlich begraben ist. Eine Quote ist kein Preisschild — sie ist ein verschlüsselter Satz aus drei Bestandteilen, und nur wer alle drei lesen kann, weiß, ob er gerade Wert kauft oder Marge subventioniert.

Die Formel 1 ist dafür ein lehrreiches Labor. 2025 wurden 14 von 20 Rennen vom Polesitter gewonnen, eine Quote von 70 Prozent — der historische Schnitt liegt bei 43,2 Prozent. Wer nur die nackte Quote auf den Polesitter sieht, ohne diesen Konversionssprung zu kennen, kauft entweder zu billig oder zu teuer ein. Genau diese Lücke zwischen Quote, impliziter Wahrscheinlichkeit und realer Konversion ist das eigentliche Spielfeld für jeden, der in dieser Königsklasse Geld einsetzen will.

In diesem Leitfaden zerlege ich die Dezimalquote, zeige die Umrechnung in implizite Wahrscheinlichkeit, rechne den Overround auf einem Rennmarkt durch, vergleiche drei Buchmacher in einem konkreten Beispiel und erkläre, warum die Closing Line Value das einzige Kriterium ist, an dem ich meine eigenen Wetten messe. Wer parallel den Überblick über die verschiedenen Wettarten der Formel 1 sucht, findet den entsprechenden Leitfaden auf GridKurs. Am Ende kommt noch die deutsche Wettsteuer mit ihren 5,3 Prozent dazu, weil sie genau die Quote frisst, die du gerade so mühsam ausgerechnet hast.

Inhaltsverzeichnis

- Dezimalquote verstehen: Was 2,10 wirklich bedeutet

- Von der Quote zur impliziten Wahrscheinlichkeit

- Overround: Wie Buchmacher ihre Marge einpreisen

- Fair Value und True Odds in der Formel 1

- Quotenvergleich in der Praxis: Beispielrechnung über drei Buchmacher

- Closing Line Value: Das Profi-Kriterium

- 5,3 Prozent Wettsteuer: Wie sie die Netto-Quote in Deutschland verändert

- Häufige Fehler beim Quotenlesen

- Quoten lesen als wiederkehrende Routine vor jedem Rennen

- Fragen rund um F1-Quoten

Dezimalquote verstehen: Was 2,10 wirklich bedeutet

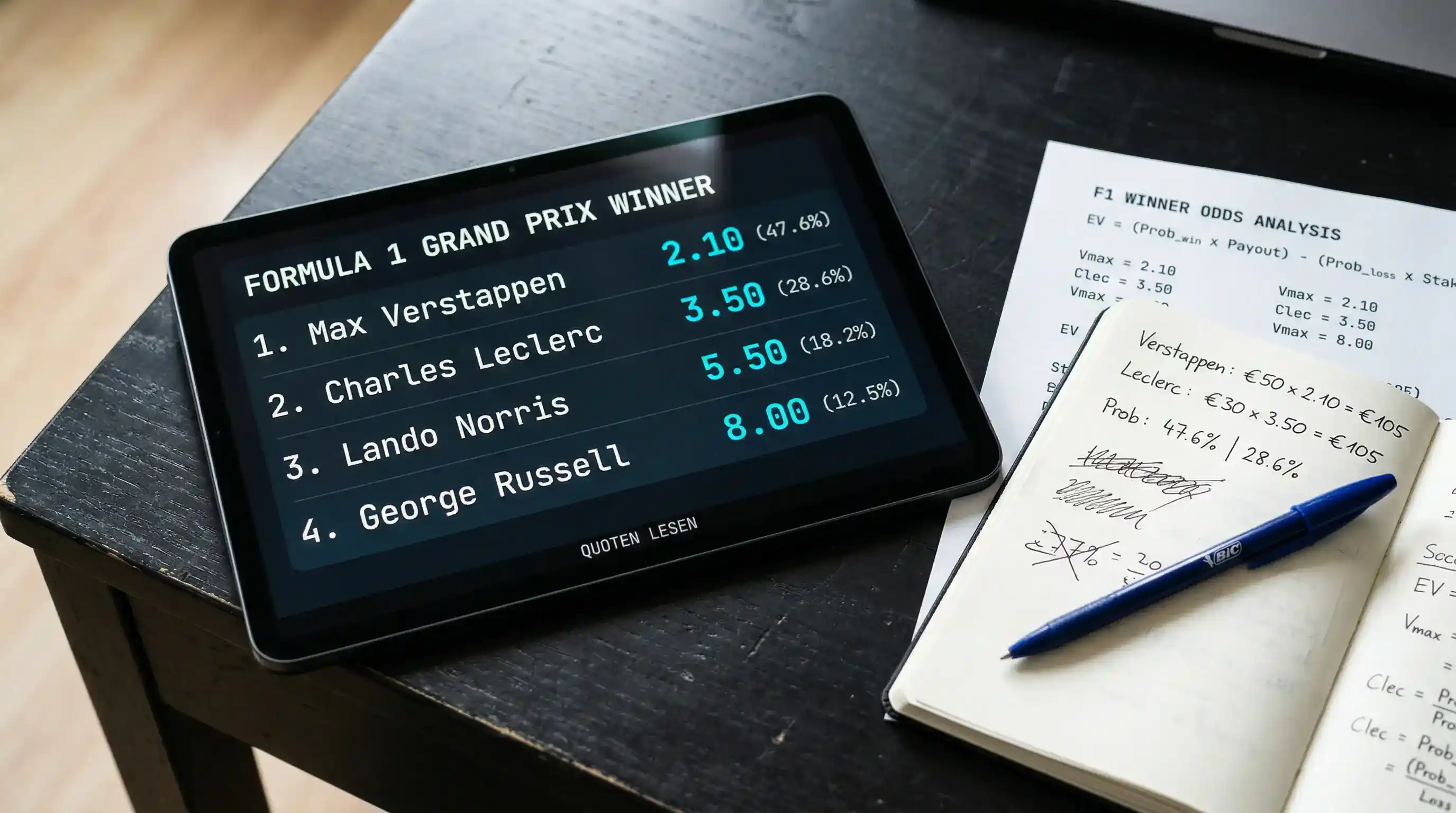

Eine 2,10 auf Verstappen heißt nicht „etwas mehr als ein Doppel“. Sie heißt: für jeden eingesetzten Euro bekomme ich bei Erfolg 2,10 Euro zurück, davon ist mein Einsatz schon enthalten. Mein Reingewinn liegt also bei 1,10 Euro pro Euro Einsatz. Diese Trivialität wird unterschätzt, weil sie so banal klingt — und doch sehe ich in Foren regelmäßig Diskussionen, in denen Wetter eine Quote von 1,40 als „kaum lohnend“ abtun, ohne zu rechnen, dass sie immer noch einen Reingewinn von 40 Prozent auf den Einsatz darstellt, falls die Wahrscheinlichkeit korrekt ist.

Die deutsche und europäische Welt arbeitet fast ausschließlich mit der Dezimalquote. Britische Fractional-Quoten wie 11/10 oder amerikanische Moneyline-Werte wie +110 sind in deutschen Wettshops praktisch ausgestorben, tauchen aber gelegentlich noch in Live-Streams oder internationalen Tipster-Communities auf. Die Umrechnung ist mechanisch: 11/10 entspricht einer Dezimalquote von 2,10, weil man Zähler durch Nenner teilt und 1 addiert. Bei der Moneyline +110 dividiert man 110 durch 100 und addiert 1 — wieder 2,10. Wer in deutschen Buchmachern wettet, kann diese Umrechnungen zur Seite schieben, sollte sie aber nicht ganz vergessen, falls man Quoten aus US-amerikanischen Quellen mit den eigenen vergleicht.

Spannender wird es bei den Extremen. Eine Quote von 1,01 auf den Sieg signalisiert: der Buchmacher hält dieses Ergebnis für nahezu garantiert. Tatsächlich existieren solche Quoten in Live-Wetten in den letzten Runden, wenn ein Fahrer 25 Sekunden Vorsprung hat und keine Safety-Car-Phase mehr droht. Aber selbst hier liegt die implizite Wahrscheinlichkeit nicht bei 100 Prozent, sondern bei rund 99 Prozent — und das eine Prozent ist genau die Bandbreite, in der unerwartete technische Defekte und plötzliche Reifenschäden lauern. Russells Reifenplatzer 2024 in Belgien hätte jeden 1,02-Cashout-Wetter zur Bedeutungslosigkeit gespielt.

Am anderen Ende der Skala stehen Outright-Quoten auf Außenseiter. 51,00 auf einen Konstrukteurstitel ist nicht „verrückt hoch“, sondern eine sehr präzise Aussage: der Buchmacher schätzt die Wahrscheinlichkeit auf etwa 1,96 Prozent. Wer das nicht in den Kopf bekommt und stattdessen das Bauchgefühl „naja, vielleicht passiert es“ einsetzt, wird systematisch teure Lottoscheine kaufen. Hier hilft die mechanische Umrechnung in Prozent, die ich in der nächsten Sektion bis ins Detail durchrechne.

Wer die Dezimalquote als reines Multiplikationsverhältnis liest, hat die halbe Miete. Die andere Hälfte besteht darin, sie nicht als Preis, sondern als Wahrscheinlichkeitsaussage zu verstehen — und genau dieser Übersetzungsschritt ist die Brücke zur impliziten Wahrscheinlichkeit.

Von der Quote zur impliziten Wahrscheinlichkeit

Eine Dezimalquote ist eine Wahrscheinlichkeitsaussage in schlechter Verkleidung. Die Formel ist trivial — implizite Wahrscheinlichkeit gleich 1 geteilt durch die Quote, das Ergebnis mal 100 für Prozent — und doch erlebe ich immer wieder Wetter, die nach drei Jahren noch ratlos auf das Quotenblatt starren, wenn ich sie frage: „Was glaubt dieser Buchmacher gerade an Wahrscheinlichkeit für deinen Tipp?“

Nehmen wir die Pole-to-Win-Konversion 2025 als praktischen Anker. 14 von 20 Polesittern haben gewonnen, das sind 70 Prozent. Wenn ein Buchmacher vor dem Rennen den Polesitter mit Quote 2,00 anbietet, behauptet er implizit eine Siegwahrscheinlichkeit von 50 Prozent — die Rechnung 1 geteilt durch 2,00 mal 100 ergibt 50. Das wäre, gemessen an den 70 Prozent der vergangenen Saison, ein klarer Wert für den Wetter, sofern die Saison-Dynamik vergleichbar bleibt.

Wäre allerdings die Quote bei 1,30, läge die implizite Wahrscheinlichkeit bei 76,9 Prozent — schon leicht über der historischen 2025er-Konversion. Da würde ich überlegen, ob ich nicht lieber dagegen wette, also auf „Polesitter gewinnt nicht“. Genau dieser Vergleich zwischen impliziter Wahrscheinlichkeit der Quote und meiner eigenen Schätzung der wahren Wahrscheinlichkeit ist das, was den Wert ausmacht. Alles andere ist Lotterie.

Der historische Schnitt lag bei nur 43,2 Prozent Pole-to-Win — das heißt, in den vergangenen Jahrzehnten hat der Polesitter weniger als jedes zweite Rennen gewonnen. Hier gibt es eine wichtige Lehre: 2025 war kein Normaljahr. Die Dominanz von McLaren in Verbindung mit der Streckencharakteristik einiger Kurse — Singapur, Monaco, Spielberg — hat die Quote nach oben gezogen. Wer 2026 unbesehen mit 70 Prozent rechnet, wird vermutlich zu teuer einkaufen, weil das neue Reglement die Qualifying-zu-Rennen-Beziehung komplett neu sortiert.

Hier eine kurze Skalierung im mono-Format, damit das Bauchgefühl ein Raster bekommt. Eine Quote von 1,50 entspricht einer impliziten Wahrscheinlichkeit von 66,7 Prozent. Eine Quote von 1,75 ist 57,1 Prozent. 2,00 ist genau 50 Prozent. 2,50 sind 40 Prozent. 3,00 ist 33,3 Prozent. 5,00 sind 20 Prozent. 10,00 sind genau 10 Prozent. 20,00 sind 5 Prozent. 50,00 sind 2 Prozent. Diese Tabelle sollte jeder ernsthafte Wetter im Kopf haben — sie ist die Grundlage jeder weiteren Bewertung.

Eine Falle, in die ich anfangs selbst getappt bin: die Wahrscheinlichkeiten aller Outcomes auf einem Markt addieren sich auf mehr als 100 Prozent. Wenn der Buchmacher den Markt mit 110 Prozent kalkuliert, sind alle einzelnen Wahrscheinlichkeiten um den Faktor 1,10 zu hoch. Eine Quote von 2,00 sagt rein mathematisch 50 Prozent, aber in Wahrheit hält der Buchmacher die Wahrscheinlichkeit für rund 45 Prozent — die fehlenden 5 Prozent sind seine Marge. Wer das verinnerlicht hat, liest Quoten in zwei Schichten: die behauptete Wahrscheinlichkeit und die marginbereinigte. Letztere ist die ehrliche Schätzung des Buchmachers, gegen die man eigentlich spielt.

Overround: Wie Buchmacher ihre Marge einpreisen

Der Overround ist der Grund, warum Buchmacher langfristig gewinnen — und der Grund, warum die meisten Wetter ihn nie zu Gesicht bekommen, obwohl er auf jedem Tippzettel steht. In der Formel 1 ist der Effekt besonders sichtbar, weil 20 Fahrer in einer einzigen Siegerwette stehen und die Gesamtsumme der impliziten Wahrscheinlichkeiten mit jedem zusätzlichen Outcome höher klettert.

Die Mechanik ist simpel. Bei einem fairen Markt würden sich die Wahrscheinlichkeiten aller möglichen Ausgänge auf exakt 100 Prozent summieren. Bei einem Buchmacher-Markt summieren sie sich auf 105, 110, manchmal 115 oder 120 Prozent. Die Differenz zwischen tatsächlicher Summe und 100 Prozent ist der Overround, oder auf Deutsch: die Buchmachermarge. Dieser Wert sagt mir als Wetter, wie viel der Buchmacher pro Euro Umsatz im Erwartungswert für sich behalten will.

Eine konkrete Rechnung. In einem hypothetischen Rennen werden die ersten fünf Fahrer mit folgenden Quoten angeboten: Norris 2,40, Verstappen 3,50, Russell 5,50, Antonelli 8,00, Leclerc 10,00. Die übrigen 15 Fahrer haben Quoten zwischen 21,00 und 251,00. Ich rechne die impliziten Wahrscheinlichkeiten der Top 5: 41,67 plus 28,57 plus 18,18 plus 12,50 plus 10,00. Das macht bei den ersten fünf Plätzen schon 110,92 Prozent. Wenn ich die restlichen 15 Fahrer dazurechne, lande ich realistisch bei rund 117 Prozent. Der Overround beträgt damit 17 Prozent — das ist hoch, aber für die Formel 1 mit 20 Fahrern in einem Markt nicht ungewöhnlich.

Zum Vergleich: bei einem Bundesliga-Spiel mit drei möglichen Ausgängen — Heimsieg, Unentschieden, Auswärtssieg — liegt der Overround typischerweise bei 4 bis 6 Prozent. In der Formel 1 ist die Buchmachermarge nicht deshalb höher, weil die Buchmacher gieriger sind, sondern weil die Vielzahl an Outcomes mehr Modellunsicherheit produziert. Jedes zusätzliche Outcome ist eine zusätzliche Quelle für Schätzfehler, und der Buchmacher preist diese Unsicherheit als zusätzliche Marge ein.

Hier wird es interessant für den Wetter. Outright-Wetten — Saisonsieger, Konstrukteurs-WM, Top-3-Wertungen — bewegen sich oft bei Overrounds zwischen 20 und 30 Prozent. Eine Konstrukteurs-WM-Wette mit 11 Teams hat durchaus eine Marge von 25 Prozent. Wer hier ohne Marge-Bewusstsein eine Long-Shot-Wette platziert, zahlt nicht nur die eigene Wahrscheinlichkeitsschätzung, sondern auch ein Viertel davon obendrauf.

Die Standardformel: Overround in Prozent gleich Summe der impliziten Wahrscheinlichkeiten aller Outcomes minus 100. Eine alternative Lesart, die mir beim schnellen Anbietervergleich hilft: ich teile 100 durch die Summe der impliziten Wahrscheinlichkeiten und erhalte die „Effizienz“ des Marktes. Bei 117 Prozent Summe sind das 0,855 — je näher dieser Wert an 1, desto fairer der Markt.

Bei der Bewertung von Buchmachern für Formel-1-Wetten schaue ich nicht auf einzelne Quoten, sondern auf den Overround eines vollständigen Marktes. Ein Anbieter mit 8 Prozent Overround auf der nächsten Siegerwette — was selten, aber möglich ist — ist langfristig viel attraktiver als einer, der zwei Wochen lang scheinbar bessere Einzelquoten hat, aber regelmäßig mit 18 Prozent Marge fährt. Live-Märkte haben übrigens systematisch höhere Overrounds als Pre-Race-Märkte, weil der Buchmacher seine Modelle in Echtzeit anpassen muss und mehr Sicherheitspolster einkalkuliert. Wer Live wettet, bezahlt nicht nur die schnelle Quote, sondern auch die schnelle Marge.

Fair Value und True Odds in der Formel 1

Die faire Quote ist die Quote ohne Marge — also der Preis, den ein Buchmacher anbieten würde, wenn er weder Gewinn noch Verlust einkalkulieren wollte. In der Praxis existiert dieser Preis natürlich nicht, aber rechnen kann man ihn jederzeit, und das Ergebnis ist eines der mächtigsten Werkzeuge in der Bewertung von Wetten.

Die Berechnung folgt aus dem Overround. Wenn die Summe aller impliziten Wahrscheinlichkeiten in einem Markt 117 Prozent beträgt, ist jede einzelne Quote um den Faktor 1,17 zu niedrig — anders gesagt, die echte Wahrscheinlichkeit liegt bei der impliziten geteilt durch 1,17. Eine Quote von 2,40 mit impliziter Wahrscheinlichkeit von 41,67 Prozent entspricht damit einer marginbereinigten Wahrscheinlichkeit von 35,6 Prozent, was wiederum einer fairen Quote von 2,81 entspräche.

Hier hilft es, ein historisches Beispiel zu nehmen, das zeigt, wie schnell faire Quoten kollabieren können. Vor der Saison 2026 stand McLaren als Konstrukteursfavorit bei Quote 11,00 — das heißt, der Buchmacher behauptete eine Wahrscheinlichkeit von etwas über 9 Prozent, dass das Team den Titel verteidigt. Nach den ersten zwei Mercedes-Doppelsiegen schnellte diese Quote auf 50,9 hoch, was nur noch knapp 2 Prozent Wahrscheinlichkeit signalisierte. Die marginbereinigte Wahrscheinlichkeit lag damit bei vermutlich 1,7 bis 1,8 Prozent, je nach Marktauslegung.

Was zeigt dieser Sprung? Der Markt hatte vor der Saison eine viel optimistischere Schätzung für McLaren. Innerhalb von zwei Rennwochenenden korrigierte er sich um den Faktor fünf nach unten. Wer vor der Saison auf McLaren bei 11,00 gesetzt hat und nach zwei Wochen einen Cashout-Vorschlag bei effektiv 4,00 oder 5,00 bekommt, sieht den Wertverfall in Echtzeit — die ursprüngliche Wette war zum damaligen Zeitpunkt vielleicht fair bewertet, aber der Markt hat sie ersetzt. Die spannende Frage ist nicht, ob die Quote richtig oder falsch war, sondern wie schnell das eigene Modell die neue Information verarbeitet hat.

Hier liegt der Kern dessen, was Profis als „True Odds“ bezeichnen. Die wahre Quote ist nicht die Quote, die der Buchmacher anbietet, und auch nicht die marginbereinigte Quote. Es ist die Quote, die der Wahrscheinlichkeit entspricht, die mein eigenes Modell — Streckendaten, Fahrerform, Wetter, technische Updates — für ein Ereignis schätzt. Wenn meine True-Odds-Schätzung 25,00 ergibt und die marginbereinigte Marktquote bei 35,00 liegt, habe ich eine Wertwette gefunden. Wenn meine Schätzung 60,00 ist und die Marktquote bei 35,00, dann ist die Marktquote zu kurz und ich passe.

Das Tückische an True Odds ist, dass sie nur so gut sind wie das eigene Modell. Wer kein Modell hat — und damit meine ich keine Excel-Datei, sondern eine reproduzierbare, datengetriebene Methodik —, hat keine True Odds. Ich rechne meine eigenen True Odds für jedes Rennen anhand von fünf Inputs: Qualifying-Pace, Streckenkonversion historisch, aktuelle Reifenstrategie, Wetterprognose und Teamform der letzten drei Rennen. Das ist nicht spektakulär, aber konsistent — und Konsistenz schlägt Inspiration in jedem Wetten-Kontext.

Ein häufiger Anfängerfehler: man verwechselt Bauchgefühl mit True Odds. „Ich glaube, Verstappen gewinnt“ ist keine True-Odds-Schätzung. „Verstappen hat in den letzten fünf Rennen auf High-Downforce-Strecken durchschnittlich 12 Punkte mehr geholt als Russell, beide mit ähnlichem Reifenmanagement, ich schätze die Wahrscheinlichkeit auf 38 Prozent“ — das ist die Form, in der eine True-Odds-Schätzung aussehen muss. Quantitativ, nachvollziehbar, vergleichbar mit der Marktquote. Der eigentliche Wert dieses Ansatzes zeigt sich erst über die Saison: einzelne Wetten gewinnen oder verlieren immer, das ist Glück. Wer 200 Wetten mit konsistenter True-Odds-Methodik absetzt und seine Closing Line Value tracked, sieht nach der Saison, ob das Modell besser ist als der Markt.

Quotenvergleich in der Praxis: Beispielrechnung über drei Buchmacher

Drei Buchmacher, eine Rennwette, derselbe Fahrer — drei verschiedene Quoten. Wer denkt, das sei nur Geschmackssache, hat noch nie gerechnet, wie viel Wert in den Quotendifferenzen über eine Saison steckt. Bei 24 Rennen mit jeweils einer Hauptwette macht der Unterschied zwischen 1,90 und 2,00 nicht ein paar Euro, sondern bei einem typischen monatlichen Einsatz auf konsistentem Niveau einen vierstelligen Betrag aus.

Nehmen wir ein konkretes Beispiel — alles hypothetisch, ohne Markennennung. Ein Rennen, drei Anbieter mit GGL-Lizenz. Anbieter Alpha bietet auf Verstappen 2,40, Anbieter Beta 2,55, Anbieter Gamma 2,30. Die Spanne zwischen höchster und niedrigster Quote beträgt 0,25 — das sind 11 Prozent der mittleren Quote. Bei einem Einsatz von 50 Euro bedeutet das einen Mehrgewinn von 12,50 Euro pro Wette, sofern man bei Beta gespielt hat statt bei Gamma.

Aber das ist nur die halbe Geschichte. Spannend wird es, wenn man die Overrounds vergleicht. Bei Alpha ergibt der Gesamtmarkt 113 Prozent. Bei Beta 117 Prozent. Bei Gamma 110 Prozent. Auf den ersten Blick scheint Beta mit der höchsten Quote auf Verstappen attraktiv. Aber Beta hat zugleich den höchsten Overround — die einzelne hohe Quote ist nicht das Resultat eines fairen Marktes, sondern einer aggressiven Bepreisung dieses einzelnen Outcomes, vermutlich um Kundenakquise zu betreiben. Bei den Außenseiterquoten desselben Rennens würde Beta wahrscheinlich am schlechtesten dastehen.

Hier zeigt sich das Prinzip: man wettet nicht beim Buchmacher mit der höchsten Quote auf einen Fahrer, sondern beim Buchmacher mit der höchsten Quote auf den Fahrer, auf den man jetzt setzen will. Wer nur Verstappen-Wetter ist, ist mit Beta gut bedient. Wer auch mal auf Antonelli oder Hadjar setzt, fährt mit Gamma besser. Diese Differenzierung ist der Grund, warum Profis bei drei bis fünf Buchmachern gleichzeitig Konten haben — nicht aus Geiz, sondern aus mathematischer Notwendigkeit.

Eine zweite Beobachtung aus dem direkten Vergleich. Quoten bewegen sich in den letzten 30 Minuten vor dem Rennen am stärksten. Ein Buchmacher, der Donnerstag eine 2,55 anbietet, hat sie bis Sonntag 14:55 Uhr oft auf 2,30 oder 2,40 reduziert. Wer früh wettet, kauft die höhere Quote — wer spät wettet, kauft die marktbereinigte Quote, die näher an der wahren Wahrscheinlichkeit liegt. Beide Strategien haben ihre Berechtigung, aber sie sind nicht dasselbe.

Die Liquidität spielt dabei eine große Rolle. Jonny Haworth, Director of Commercial Partnerships bei Formula 1, beschreibt diesen Sport gern als „low latency data at a high volume which is what drives betting“ — je mehr Daten in Echtzeit zwischen Strecke und Buchmacher fließen, desto präziser werden Quoten und desto enger die Spreads. Was vor zehn Jahren Quotenunterschiede von 30 Prozent ermöglichte, hat sich heute auf 10 bis 15 Prozent eingependelt. Aber 10 Prozent über 24 Rennen sind immer noch eine substanzielle Marge.

Was ich konkret mache: vor jedem Rennwochenende öffne ich am Donnerstag drei Tabs mit den Quotenseiten meiner drei wichtigsten Buchmacher, kopiere die Quoten der Top 8 in eine Tabelle, rechne den Overround pro Anbieter aus und markiere für jeden Fahrer den günstigsten. Die Übung dauert 20 Minuten und spart bei einer typischen Wette mit 50 Euro Einsatz im Schnitt 4 bis 6 Euro. Multipliziert mit 24 Rennen ergibt das eine jährliche Marge von 100 bis 150 Euro auf die Hauptwette, ohne dass ich besser tippen muss als jemand mit nur einem Anbieter. Die Asymmetrie zwischen Aufwand und Ertrag ist eindeutig — und genau deshalb wird dieser Schritt von den meisten Wettern ignoriert.

Closing Line Value: Das Profi-Kriterium

Wenn man mich fragt, woran ich erkenne, ob ein Wetter wirklich Ahnung hat oder nur Glück hatte, antworte ich immer dasselbe: zeig mir seine Closing Line Value. Nicht die Bilanz. Nicht die Renditenkurve. Sondern den systematischen Vergleich zwischen der Quote, zu der er gewettet hat, und der Quote, zu der diese Wette beim Rennstart geschlossen wurde.

Closing Line Value, kurz CLV, ist das einzige Maß, das in einem ehrlichen Wett-Track-Record nicht durch Varianz verfälscht wird. Die Logik dahinter: die Schluss-Quote eines Marktes ist die effizienteste verfügbare Schätzung der wahren Wahrscheinlichkeit, weil sie alle Informationen aller Wetter und alle Modellanpassungen des Buchmachers enthält. Wer regelmäßig zu höheren Quoten wettet, als die Schluss-Quote ist, schlägt im Erwartungswert den Markt — auch wenn die einzelne Wette verloren geht.

Ein Beispiel. Ich wette am Donnerstag um 18 Uhr auf Norris bei Quote 3,20. Bis zum Rennstart am Sonntag fällt die Quote auf 2,80, weil der Markt Information sammelt, die meine eigene Einschätzung bestätigt. Selbst wenn Norris das Rennen verliert, war meine Wette positiv im CLV — ich habe einen Preis bezahlt, den der Markt im Nachhinein als zu günstig eingestuft hat. Über 100 solcher Wetten ist der Erwartungswert positiv, auch wenn meine Trefferquote 30 Prozent beträgt.

Die Berechnung ist mechanisch: CLV in Prozent gleich Eröffnungsquote geteilt durch Schluss-Quote, das Ergebnis minus 1, mal 100. Bei 3,20 zu 2,80 ergibt das 14,3 Prozent positive CLV. Bei 100 Wetten mit durchschnittlich 5 Prozent positiver CLV erwirtschafte ich langfristig eine Rendite von rund 5 Prozent — nach Marge, nach Wettsteuer. Das ist kein spektakulärer Ertrag, aber er ist konstant. Die meisten Wetter haben eine negative CLV von minus 3 bis minus 7 Prozent — sie wetten zu Quoten, die der Markt als zu hoch beurteilt, und verlieren langfristig systematisch.

Ein wichtiges Detail. CLV funktioniert nur dann als ehrliches Maß, wenn man die Schluss-Quote desselben Buchmachers verwendet, bei dem man gewettet hat. Wer bei Anbieter Alpha zu 3,20 wettet und dann beim Rennstart die Schluss-Quote von Anbieter Beta von 2,60 als Referenz nimmt, vergleicht Äpfel mit Birnen. Die Margen unterscheiden sich, die Marktbewegungen unterscheiden sich. Ich notiere mir bei jeder Wette die Eröffnungsquote des spezifischen Anbieters und checke 30 Minuten vor Rennstart die Schluss-Quote desselben Anbieters.

Eine Anekdote aus meiner Praxis. Vor drei Jahren hatte ich eine Saison mit 26 Prozent Trefferquote auf Outright-Wetten und einem Verlust von 11 Prozent auf den Einsatz. Die nachträglich berechnete CLV lag bei plus 4,2 Prozent — mein Modell war richtig, ich hatte einfach Pech. Die folgende Saison spielte ich mit derselben Methodik und landete bei 33 Prozent Trefferquote, plus 7 Prozent Rendite. Hätte ich nach der schlechten Saison aufgegeben, wäre die Methodik korrekt geblieben, das Ergebnis hingegen nicht. Eine einzelne Saison mit 80 bis 120 Datenpunkten ist statistisch zu kurz, um Können von Glück zu trennen — CLV produziert pro Wette einen Datenpunkt und ist von Glück weitgehend unabhängig.

Wer beginnt, CLV zu tracken, braucht nichts außer einer Tabellenkalkulation und Disziplin. Ich notiere pro Wette: Datum, Anbieter, Markt, Outcome, Eröffnungsquote, Schluss-Quote, CLV in Prozent. Nach 50 Wetten habe ich eine erste Aussage über mein durchschnittliches CLV. Nach 200 Wetten habe ich eine belastbare Aussage. Wenn das durchschnittliche CLV positiv ist, mache ich weiter. Wenn es negativ ist, prüfe ich mein Modell — und nicht die Buchmacher.

5,3 Prozent Wettsteuer: Wie sie die Netto-Quote in Deutschland verändert

5,3 Prozent Wettsteuer klingen erst einmal harmlos. In der Realität sind sie der unsichtbare dritte Buchmacher am Tisch, der bei jeder deutschen Sportwette mitkassiert — und der den Unterschied zwischen einer profitablen und einer verlustreichen Saison ausmachen kann, wenn man ihn nicht in die eigene Quotenkalkulation einbaut.

Wie funktioniert das konkret? Bei deutschen Buchmachern gibt es zwei Modelle. Im ersten Modell trägt der Wetter die Steuer direkt: bei einer Quote von 2,00 und einem Einsatz von 100 Euro werden 5,30 Euro Wettsteuer abgezogen, und der Reingewinn beträgt im Erfolgsfall 94,70 Euro statt 100 Euro. Effektive Quote: 1,947. Im zweiten Modell behält der Wetter die nominale Quote, aber der Buchmacher zahlt die Steuer aus seiner Marge — was bedeutet, dass die Quote im Vergleich zu unbesteuerten EU-Anbietern systematisch niedriger ist. Welches Modell der Buchmacher anwendet, steht in den AGB. In Deutschland ist heute überwiegend Modell zwei verbreitet, weil es für den Wetter optisch attraktiver wirkt.

Was bedeutet das für die effektive Quote? Eine Quote von 2,40 wird unter Wettsteuer-Belastung effektiv zu 2,275 — ein Rückgang um 5,2 Prozent. Eine Quote von 5,00 wird zu 4,735. Eine Quote von 10,00 wird zu 9,47. Bei höheren Quoten ist der absolute Gewinnverlust größer, aber der prozentuale Effekt bleibt konstant. Dieser konstante Faktor von 0,947 ist die ehrliche Übersetzung jeder bruttoangezeigten Quote in die Netto-Quote, die ich tatsächlich bekomme.

Im internationalen Kontext bedeutet das einen permanenten Nachteil von rund 5 Prozent gegenüber Wettern in Ländern ohne Wettsteuer — etwa Großbritannien oder Malta. Wer aus deutscher Perspektive den Quotenvergleich mit britischen Tipster-Communities anstellt, muss diesen Steuerabzug immer mitrechnen. Eine „tolle Quote von 4,00“ auf einem britischen Forum ist in Deutschland effektiv eine 3,79.

Quantifizieren wir das. Der deutsche Sportwetten-Markt erwirtschaftete 2023 laut DSWV-Berechnung 7,72 Milliarden Euro Spieleinsätze. 5,3 Prozent Wettsteuer auf diese Einsätze ergeben rund 409 Millionen Euro Steueraufkommen — Geld, das in Form niedrigerer Quoten oder höherer Margen vom Wetter aufgebracht wird. Was sich für den einzelnen Wetter wie eine kleine Marge anfühlt, ist im Aggregat ein massiver Geldfluss.

Für die eigene Praxis: ich rechne die Wettsteuer immer in die Mindest-Quote ein, ab der ich überhaupt eine Wette abschließe. Wenn meine True-Odds-Schätzung eine faire Quote von 2,00 ergibt, brauche ich vom Buchmacher mindestens 2,11, um nach Wettsteuer auf null zu kommen. Für eine echte Value-Wette muss die Bruttoquote nochmal 5 bis 10 Prozent darüber liegen. Das verschiebt das, was als Wertwette zählt, deutlich nach oben — und führt dazu, dass ich in einer Saison vermutlich 30 Prozent weniger Wetten abschließe als jemand ohne diese Schwelle. Aber die verbleibenden Wetten haben eine deutlich höhere Erwartungsrendite. Im langen Schnitt zählt nur das.

Häufige Fehler beim Quotenlesen

Im Forum sehe ich denselben Fehler immer wieder: jemand postet einen Screenshot mit der Quote „Verstappen 1,80“ und schreibt darunter, das sei ein Schnäppchen. Niemand fragt, was der Overround ist, niemand fragt, was die anderen Buchmacher anbieten, niemand fragt nach der eigenen True-Odds-Schätzung. Eine Quote in Isolation hat keinerlei Aussagekraft, und doch werden so täglich Millionen Euro eingesetzt.

Der zweite Fehler: man verwechselt eine niedrige Quote mit einer sicheren Wette. Eine Quote von 1,30 entspricht 76,9 Prozent impliziter Wahrscheinlichkeit. Das heißt, in 23 Prozent der Fälle verliert diese „sichere“ Wette. Wer fünf solcher Wetten in Folge gewinnt und sich für unbesiegbar hält, vergisst, dass die sechste statistisch jederzeit kommen kann. Niedrige Quoten verführen zu hohen Einsätzen, weil der gefühlte Sicherheitspuffer hoch ist — und genau da entstehen die teuersten Verluste, weil ein einziger Fehlschlag mehrere erfolgreiche Wetten kompensieren muss.

Der dritte Fehler ist der gegenteilige: die Faszination für Long-Shots. Eine Quote von 51,00 sieht nach einem Lottogewinn aus, und der Wetter rechnet sich aus, dass schon ein einziger Treffer das ganze Jahr finanziert. Was er übersieht: bei einer impliziten Wahrscheinlichkeit von rund 2 Prozent muss er statistisch 50 solcher Wetten platzieren, um einen Treffer zu erzielen — und alle 49 Verlustwetten sind echtes Geld. Long-Shots haben ihre Berechtigung in einer diversifizierten Wett-Strategie, aber als Hauptgeschäft sind sie ein Verlustgeschäft.

Ein vierter, weniger offensichtlicher Fehler: man wettet auf „den Lieblingsfahrer“ oder gegen „den Hassfahrer“ und rationalisiert das mit Quoten-Argumenten. Wer immer auf Verstappen wettet, zahlt langfristig die Buchmachermarge auf einen Fahrer, der ohnehin meistens als Favorit eingepreist ist — die Quote ist selten Wert. Wer immer gegen Verstappen wettet, hat dasselbe Problem aus der anderen Richtung. Emotionale Wettmuster sind in den Daten nachweisbar verlustbringend, und das gilt unabhängig vom Talent des bevorzugten Fahrers.

Schließlich der vielleicht teuerste Fehler: das Nichtverstehen, dass die eigene Quote nicht die einzige Quote ist. Wer beim Stammbuchmacher eine 2,40 auf Norris sieht und sofort wettet, ohne den Markt zu vergleichen, lässt regelmäßig 5 bis 15 Prozent Quotendifferenz liegen. Quotenvergleich ist die einfachste, mechanischste und langweiligste Form von Edge — und genau deshalb wird sie von den meisten Wettern ignoriert.

Quoten lesen als wiederkehrende Routine vor jedem Rennen

Quoten zu lesen ist keine einmalige Lektion, sondern eine Routine, die sich vor jedem Rennen wiederholt. Ich öffne den Tippzettel, rechne die impliziten Wahrscheinlichkeiten der Top 8, addiere sie auf, prüfe den Overround, vergleiche mit zwei weiteren Anbietern, schätze meine eigenen True Odds und entscheide erst dann, ob eine Wette überhaupt Wert hat. Diese Sequenz dauert pro Rennen 30 Minuten und ist der unspektakulärste, aber wirksamste Teil meiner Wett-Disziplin.

Wer diese Schritte überspringt, wettet nicht — er konsumiert Buchmacher-Marketing. Die Quote ist der einzige Hebel, an dem der Wetter aktiv arbeiten kann. Fahrer, Wetter und Reglement sind exogen, der Preis nicht. Wer den Preis ignoriert, hat aufgegeben, bevor das Rennen losgeht. Die nächste Saison wird mit dem 2026er-Reglement Quotenmodelle neu sortieren, und genau jetzt ist der Moment, an dem ein präzises Quotenverständnis den größten Unterschied macht — weil die Buchmacher selbst noch kalibrieren und ihre Margen vorsichtig nach oben schieben, um Modellunsicherheit auszugleichen.

Fragen rund um F1-Quoten

Was ist eine gute Overround-Marge bei F1-Wetten?

Bei einer Sieger-Wette mit 20 Fahrern gelten Overrounds von 8 bis 12 Prozent als sehr gut, 12 bis 18 Prozent als marktüblich und alles darüber als teuer. Outright-Wetten auf die WM bewegen sich strukturell höher, oft zwischen 18 und 30 Prozent, weil mehr Outcomes mehr Modellunsicherheit produzieren. Wer den Overround vor jeder Wette ausrechnet, sieht sehr schnell, welche Buchmacher konsistent günstig oder teuer kalkulieren.

Warum unterscheiden sich F1-Quoten zwischen Buchmachern so stark?

Jeder Buchmacher kalkuliert mit einem eigenen Modell und einer eigenen Margenpolitik. Manche bauen ihre Marge in einzelne Top-Quoten ein, andere verteilen sie gleichmäßig über den Markt. Liquidität spielt ebenfalls eine Rolle: Anbieter mit hohem Wettvolumen können engere Spreads anbieten, weil sie ihre Risikoposition leichter ausgleichen. Die Differenz zwischen höchster und niedrigster Quote auf denselben Fahrer liegt typischerweise bei 5 bis 15 Prozent.

Wie berechnet man Closing Line Value bei einer Rennwette?

Die Formel lautet: Eröffnungsquote geteilt durch Schluss-Quote, das Ergebnis minus 1, mal 100. Wenn ich am Donnerstag bei Quote 3,20 wette und die Quote bei Rennstart auf 2,80 gefallen ist, ergibt das 14,3 Prozent positive CLV. Wichtig ist, beide Quoten beim selben Buchmacher zu nehmen — der Vergleich verschiedener Anbieter verfälscht das Maß.

Zählt die Wettsteuer in Deutschland zur Quote oder zum Gewinn?

In Deutschland gilt eine Wettsteuer von 5,3 Prozent auf den Spieleinsatz. Die meisten Buchmacher tragen diese Steuer aus ihrer Marge und zeigen die nominale Quote unverändert an, was bedeutet, dass die Quoten gegenüber unbesteuerten EU-Anbietern strukturell etwa 5 Prozent niedriger sind. Manche Anbieter ziehen die Steuer dagegen direkt vom Gewinn ab — was in den AGB des jeweiligen Anbieters geregelt ist und vor jeder Wette geprüft werden sollte.

Erstellt von der Redaktion von „Wetten Formel 1”.